天冕大数据 互联网消费金融公司与信托机构合作模式及案例解析

在金融科技浪潮的推动下,互联网消费金融公司与传统信托机构的合作日益深化,天冕大数据作为专业的互联网数据服务提供商,在其中扮演着关键的桥梁角色。这种融合创新不仅拓宽了消费金融的资金来源,也为信托机构开辟了新的资产配置渠道。本文将基于天冕大数据服务的视角,深入剖析当前主流的合作模式,并结合实际案例进行阐述。

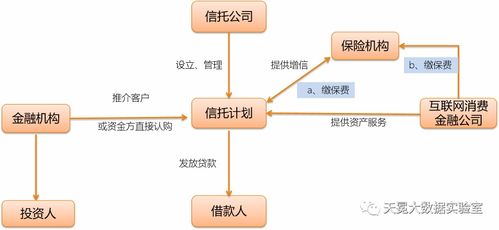

一、 主要合作模式

1. 资产证券化(ABS)模式

这是最经典且规模最大的合作模式。互联网消费金融公司将其持有的、符合特定标准的消费信贷资产(如个人信用贷款、分期付款债权)打包,形成资产池,并通过信托公司设立特殊目的载体(SPV,通常为信托计划)进行真实出售和破产隔离。以此资产池产生的未来稳定现金流为基础,发行不同风险等级的资产支持证券(ABS),由信托公司作为发行载体管理人,在交易所或银行间市场发行。天冕大数据在此过程中提供核心的数据风控服务,包括对底层资产的持续监控、资产包的历史表现分析、借款人信用评分模型的验证与优化,以及对潜在风险的预警,为资产定价和投资者决策提供数据支撑。

2. 助贷/联合贷款模式下的信托通道模式

在此模式下,互联网消费金融公司作为资产方(助贷方或联合贷款方),负责获客、初步风控和贷后管理。信托公司则利用其牌照优势,作为资金通道和放款主体,发行信托计划募集资金,直接或通过合作平台向终端消费者发放贷款。天冕大数据的服务贯穿始终:在贷前,提供反欺诈、多头借贷、信用评分等数据服务,辅助信托机构进行独立风控审批;在贷中与贷后,提供持续的资产质量监控、逾期预警和催收策略优化数据支持,帮助信托方动态管理资产风险。

3. 消费金融信托(直接放款)模式

信托公司主动管理,直接设计与发行以消费金融为投资标的的信托产品。部分信托公司会选择与拥有成熟技术、场景和风控能力的互联网消费金融公司或科技平台(如天冕大数据所服务的客户)进行深度合作。信托公司提供资金和牌照,合作方提供技术系统、大数据风控模型、场景入口及运营服务。天冕大数据作为独立第三方数据服务商,为信托公司提供全流程的数据验证与赋能,包括合作方风控能力的评估、贷款定价模型的辅助构建、以及投资组合的全面数据分析报告,降低信托公司的技术门槛和操作风险。

4. Pre-ABS模式(Pre-资产证券化融资)

这是一种前置的资金合作模式。在消费金融公司形成足够规模的、符合证券化标准的资产包之前,信托公司先通过信托计划向其提供一笔融资,用于滚动发放新的消费贷款,以快速做大规模、优化资产结构,为后续发行标准化ABS做准备。天冕大数据在此模式中的价值在于提供前瞻性的资产培育数据服务,帮助信托公司监控融资用途、评估初始资产的质量与增长趋势,确保底层资产能够顺利达到后续证券化的要求。

二、 典型案例解析

案例背景: 某头部互联网消费金融平台“分期乐”与云南国际信托的合作,是天冕大数据服务生态中的一个典型范例。

合作模式: 该合作综合运用了助贷/联合贷款模式与资产证券化模式。

天冕大数据服务与角色:

1. 在助贷业务中:云南信托作为持牌金融机构直接放款。“分期乐”平台负责前端获客与初步筛选。天冕大数据为云南信托提供独立的第三方大数据风控决策支持。当借款申请流转至信托端时,天冕实时调用其数据产品(如信用评分、风险名单、行为画像等),对借款人进行交叉验证和信用评估,输出风险评估报告,辅助信托完成最终审批决策,实现了“科技+金融”的合规审贷流程。

2. 在ABS业务中:双方将形成的优质信贷资产打包,由云南信托作为发行管理人,在深交所发行“云南信托-分期乐X号资产支持专项计划”。天冕大数据在此过程中,作为资产服务商的技术与数据支持方,提供了持续的基础资产数据监控服务。定期向计划管理人和投资人报告资产池的累计违约率、早偿率、借款人分布等关键指标的动态变化,并通过数据分析预测未来现金流状况,提升了资产透明度和投资者信心。

合作成效: 通过引入天冕大数据专业的互联网数据服务,信托机构强化了自身对互联网消费金融资产的风险识别与管理能力,降低了信息不对称风险。而消费金融平台则获得了稳定、合规的低成本机构资金,实现了业务的快速规模化发展。此案例成功体现了数据科技在连接资产端与资金端、构建健康金融生态中的核心价值。

三、 与展望

以天冕大数据为代表的互联网数据服务,已经成为互联网消费金融公司与信托合作中不可或缺的“安全垫”和“增效器”。通过提供精准的风控数据、透明的资产监控和深度的数据分析,数据服务商有效弥合了传统金融与新兴金融科技之间的信任与能力鸿沟。随着监管体系的不断完善和数据合规应用的深化,双方的合作模式将更加精细化、智能化,基于大数据的动态资产定价、全生命周期风险管理以及定制化信托产品设计,将成为合作的新趋势,共同推动消费金融行业向更高质量、更可持续的方向发展。

如若转载,请注明出处:http://www.mztnnzf.com/product/52.html

更新时间:2026-01-12 06:31:33